阿尔斯通2014/15财年业绩

2015-05-07 来源:世界轨道交通资讯网

在阿尔斯通与通用电气(GE)并购项目进行期间,热电、可再生能源、电网业务和集团相关运营成本已按照《国际财务报告准则第5号》规定归类为“终止经营”业务。因此,上述项目将不记入订单额、销售额和营业收入,而体现在“终止经营业务净收益额”中。

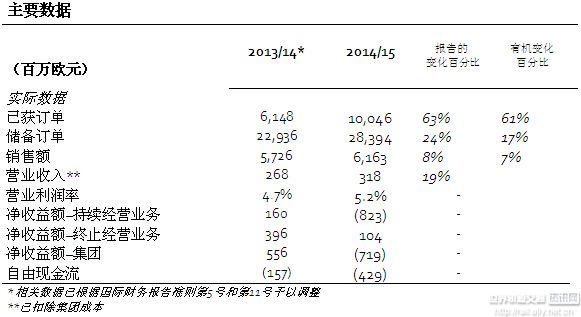

2014年4月1日至2015年3月31日,阿尔斯通新订单额创历史新高,达100亿欧元,与去年相比增长超过60%。订单出货比连续五年高于1,达1.6,主要归功于赢得金额高达40亿欧元的南非项目合同。销售额与去年相比增长了8%(在对等基础上增长7%),达62亿欧元。营业收入为3.18亿欧元,提高了19%。得益于销售额的增长、项目的良好执行和“力求卓越”(d2e)绩效计划的逐步实施,尽管新平台成本有所增加,营业利润率(扣除集团成本后)仍上升了50个基点,高达5.2%。

受特殊因素尤其是与美国司法部达成的协议以及在俄罗斯的资产销账的影响,集团净收益额(持续经营业务与终止经营业务合计)为负7.19亿欧元。一如之前预计,持续经营业务(未扣除税金和套现)在全年产生了正现金流,集团也在下半年产生了高额正现金流,弥补了上半年的大部分负现金流,全年合计出现了4.29亿欧元负现金流。

阿尔斯通储备订单总额高达280亿欧元,相当于55个月的销售额。

在下一届股东大会上将不提议发放股票分红。

阿尔斯通董事长兼首席执行官柏珂龙(Patrick Kron)指出:“2014/15财年,阿尔斯通交通运输业务取得了出色业绩,新订单额创历史新高。由于项目的良好执行和成本控制计划的严格实施,集团销售额实现了7%的有机增长,营业利润率上升了50个基点,实现了2014/15财年的业绩目标。正如之前的预期,集团在下半年产生了高额正现金流,持续经营业务(未扣除税金和套现)也在全年产生了正现金流。我们确定将维持中期的预定目标。阿尔斯通与通用电气的并购项目也在持续推进,目前已在多个国家通过了反垄断审查并获得了监管机构的批准。我们正在积极努力完成相关程序,以便在未来数月内完成交易。交易完成后,董事会计划召开股东大会,就派发给股东的现金总额进行投票表决。”

新订单额创历史新高

2014/15财年,阿尔斯通新订单额创历史新高,达100亿欧元,与上一财年相比增长了逾60%。这一增长主要归功于获得了南非的轨道交通项目大单、卡塔尔和澳大利亚的有轨电车交钥匙项目、法国巴黎地铁列车以及墨西哥的全套地铁系统等大型合同。此外,服务及信号系统领域的强劲需求也促进了订单额的增长。

销售额及营业收入稳步提升

2014/15财年,阿尔斯通的销售额达62亿欧元,实现了7%的有机增长。这其中包括了阿尔斯通交付的众多项目,如法国、德国、意大利三国的市郊、城际和超高速列车项目,摩洛哥的超高速列车项目,以及迪拜的有轨电车项目。来自新兴市场的销售额约占总销售额的30%。

营业收入(扣除集团成本后)保持稳步提升,为3.18亿欧元,同比增长19%。得益于良好的项目执行及严格的成本控制,尽管新平台成本不断攀升,扣除集团成本后的营业利润率仍上升了50个基点,达5.2%。

来自持续经营业务的净收益额受到了一些特殊因素的影响,例如与美国司法部达成协议的拨备(约7.2亿欧元)、在俄罗斯的资产销账(约9千万欧元)以及结构重组开支(约1亿欧元)。

来自终止经营业务的净收益额为1.04亿欧元。

财年下半年产生高额正现金流

如之前的预计,持续经营业务在下半年产生了1.62亿欧元正现金流,因此全年现金流由负转正,达7700万欧元(未扣除税金和套现)。尽管实施了严格的运营资本管理措施,整个财年的自由现金流仍受到了上半年执行的某些合同现金收入较低的影响。

在终止经营业务方面,由于下半年执行的某些合同现金收入较高,并施行了严格的现金管理措施,因此自由现金流在下半年强劲回升了10亿欧元,全年合计产生了1900万欧元正现金流(未扣除税金和套现)。

截至2015年3月底,阿尔斯通的总现金流为16亿欧元,另有一项未提取的13.5亿欧元的信贷额度。2014年9月到期的7.22亿欧元债券已偿还完毕。

截至2015年3月31日,集团净负债为31.43亿欧元,而2014年3月31日的净负债则为30.38亿欧元。净负债变化的主要原因是负现金流(未扣除税金和套现)的变化,以及被出售蒸汽轮机辅机业务的收益部分抵消。

主要受净收益额为负值的影响,集团的估值在财年内有所减少,截至2015年3月31日为42.24亿欧元,而2014年3月31日则为51.09亿欧元。

阿尔斯通与通用电气项目进展情况

2014年6月20日,阿尔斯通董事会一致推荐接受来自通用电气对阿尔斯通能源业务的收购要约,并成立三个合资公司形式的联盟来经营相关业务。

目前,集团已经完成了与工会的沟通和磋商,阿尔斯通与通用电气双方签署了主协议及所有相关文件,并获得了法国政府外商投资部门的批准。在2014年12月19日召开的股东大会上,占投票权99.2%的股东投票赞同这一交易。反垄断审查和监管机构的审批程序正在进行之中,阿尔斯通与通用电气正在积极努力完成相关程序,以期在未来数月间完成交易。

此次交易的收益将用于优化阿尔斯通资产负债结构、偿还部分债务,并可能通过公开股票回购的方式向股东派发现金。相关事宜将在交易完成后召开股东大会,进行投票表决。

未来展望

从中期看来,销售额将有望实现每年超过5%的有机增长,营业利润率将逐渐提升,达到5-7%的区间。自由现金流将与净收益额(不计入能源业务)保持一致,可能出现短期波动。

相关文章

- 西安地铁与阿尔斯通签订3.2亿牵引系统大单2019-07-11

- 中外轨道交通企业行2019-02-20

- 阿尔斯通为北京地铁六号线西延线提供先进的牵引系统2015-11-25

- 阿尔斯通中标印度铁路30亿欧元大单2015-11-13

- 阿尔斯通希望与中国合作开发国际轨道交通市场2015-06-01

京公网安备 11010602004570号

京公网安备 11010602004570号